Seu sonho de consumo está ali, na vitrine. Só que o valor escrito na etiqueta não combina em nada com o que pode pagar. É nesta hora de dúvida entre o que deve ou não fazer que você ouve aquela voz – do vendedor ou do seu inconsciente: “Compra, dividindo não fica pesado”. Com o cartão no bolso e vários meses para pagar, a tentação das parcelinhas se torna irresistível para muitos jovens de 18 a 24 anos. Nessa faixa de idade, 70% têm cartão e 33% não evitam o parcelamento, mesmo que isso comprometa o orçamento, segundo pesquisa realizada pelo SPC e pela Confederação Nacional de Dirigentes Lojistas (CNDL).

“Aproveitei uma promoção em uma loja e parcelei o celular em 20 vezes. Uma loucura”, lembra a universitária Thayane Dantas, de 23 anos, que fez a compra assim que ganhou seu primeiro cartão. “Foi o maior gasto que já tive.” Ela, que tinha como renda apenas a mesada, se comprometeu com uma aquisição a longo prazo, sem ter um planejamento de como faria para pagar.

Ela ficou algum tempo sem receber mesada e a situação se complicou. “Tive de me virar para pagar algumas parcelas que restavam no meu cartão. Comecei a vender umas roupas que eu não usava mais para poder pagar os boletos.”

Para o comerciante receber o valor a vista é muito mais seguro, então ele embute juros no preço final para evitar perdas”, alerta Marcela Kawauti, economista-chefe do SPC Brasil

Ainda assim, Thayane conseguiu resolver tudo sem cair no crédito rotativo, que é o “empréstimo” que passa a constar na fatura quando ocorre atraso ou pagamento da parcela mínima. Quase a metade dos jovens de 18 a 34 anos já ficou com o nome sujo na praça por atraso no pagamento da fatura do cartão, de acordo com outra pesquisa do SPC e CNDL sobre uso do cartão de crédito, feita em junho deste ano.

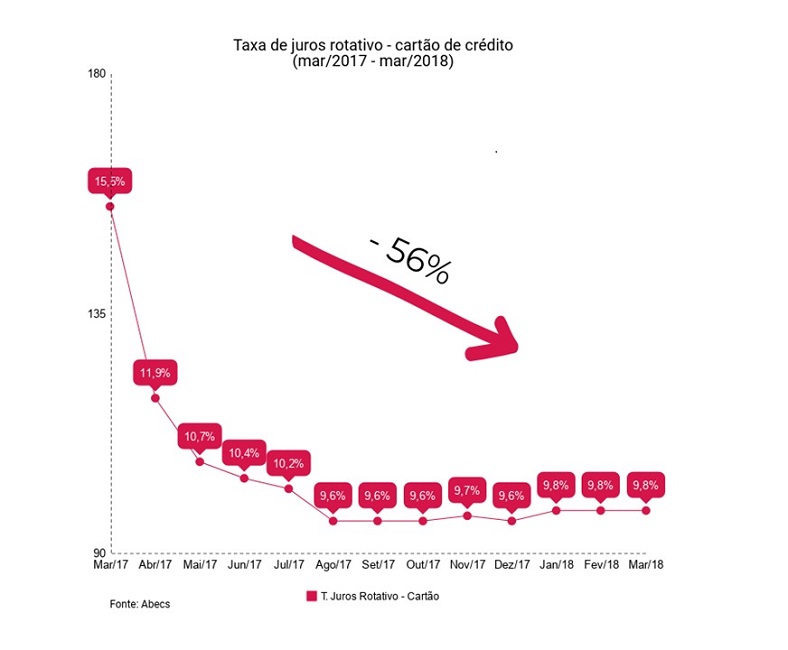

O rotativo era a modalidade de crédito mais cara do mercado. Os juros batiam em 460% ao ano no Brasil até março de 2017, algo como 15% ao mês. Hoje está em torno de 9,8% ao mês, conforme a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs).

Isso porque, desde abril do ano passado, o Conselho Monetário Nacional definiu que quem optasse por pagar o valor mínimo da fatura do cartão só poderá ficar na modalidade por 30 dias. Depois, teria de ser redirecionado pelo banco onde tem conta corrente para outra forma de empréstimo. Ainda no esforço de controlar o endividamento da população com o cartão de crédito, o CMN baixou outra resolução, que passou a vigorar em 1º de junho deste ano, tornando extinto o pagamento mínimo de 15% da fatura.

Como efeito dessas medidas, a taxa de inadimplentes – de todas as faixas etárias – no cartão caiu de 8,4% em março de 2017 para 6% em janeiro de 2018, segundo a Abecs. “O rotativo, que representava 1,2% do volume de crédito da pessoa física, hoje representa 0,8%”, diz o diretor-executivo da Abecs, Ricardo de Barros Vieira. “O que está crescendo é o parcelamento com juros, que, obrigatoriamente por força das novas regras, deve ter taxas menores que a do rotativo.”

Vieira lembra que o usuário deve ser consultado sobre o parcelamento, ou seja, a operadora do cartão não pode fazer isso automaticamente. “O operador pode cobrar taxas diferentes de juros para os clientes conforme a análise de risco. Mas os juros do parcelamento devem ser menores que o do crédito rotativo e o cliente deve se manifestar sobre a adesão”, explica.

O parcelamento com juros, que ele cita, é quando o banco oferece uma linha de crédito para esse cliente, porém com juros semelhantes aos de outras modalidades – e não aqueles estratosféricos de antigamente.

Foi o que aconteceu com a assistente de qualidade Rafaela Macau, de 24. Ela viu que não conseguiria pagar o valor integral da conta de cartão de crédito no ano passado. “Precisei pegar empréstimo no banco e parcelar a fatura do cartão de crédito”, contou ela, que fez a modalidade de empréstimo ainda sob o regime das regras anteriores. Com mais prestações para pagar que antes, Rafaela fez o possível para resolver a situação e poder voltar à sua rotina financeira. “Quando recebi um dinheiro extra, quitei as despesas, liquidei antecipadamente o empréstimo e ainda consegui abater os juros”, comemora.

A economista-chefe do SPC Brasil, Marcela Kawauti, recomenda atenção com as compras parceladas ditas sem juros presentes em algumas lojas. “A compra a prazo com certeza embute algum juros, mesmo que não esteja anunciado. Para o comerciante receber o valor a vista é muito mais seguro, então ele embute juros no preço final para evitar perdas”, alerta.

Mas o cartão de crédito pode, sim, ser bem utilizado, diz o professor Jefferson Bueno, gerente da escola de negócios da Unisuam, do Rio de Janeiro. Entender o que é um consumo essencial e o que pode ser esporádico, é o caminho para usar as vantagens do cartão a seu favor. “Se o jovem não tem a renda disponível para o consumo imediato, ele pode planejar melhor a aquisição de um determinado bem”, diz Bueno.

O cartão tem benefícios adicionais ao ser utilizado para planejar compras do cotidiano, como alimentos, bebidas e higiene. Segundo levantamento da Kantar Worldpanel, em dez anos a utilização dessa modalidade de pagamento no Brasil mais do que dobrou – era 27% em 2007 e chegou a 2017 em 64%. Uma das conclusões do estudo é que o parcelamento permite que as pessoas adquiram produtos de rápido consumo de maneira que caibam em seus orçamentos.

Dicas para não se enrolar

Saiba como usar o cartão de crédito de forma mais consciente e alinhada com sua renda, com as dicas de do presidente da DSOP Educação Financeira, Reinaldo Domingos:

- Não gaste mais do que ganha. É preciso ficar atento para que o limite do cartão de crédito não ultrapasse 30% do salário ou ganho mensal. Além disso, o ideal é ter apenas um cartão

- Cuidado com o parcelamento. Com essa grande facilidade, o endividamento, infelizmente, acaba se tornando uma realidade. Nesse caso, é preciso ter o comprometimento para arcar com essa despesa durante os meses futuros

- Evite pagar só o mínimo. Um dos maiores erros cometidos em relação ao cartão de crédito é pagar a parcela mínima. As taxas de juros cobradas são muito altas, o que acaba levando à inadimplência. Caso não consiga pagar a parcela total, procure outra linha de crédito que não ultrapasse 2,5% ao mês

- Negocie a anuidade do cartão. Hoje, é possível encontrar cartões que não cobram nenhuma taxa de manutenção. Também se você possui investimentos no banco, dependendo do limite pode ficar isento de anuidade.

- Não empreste. Nunca empreste o seu cartão de crédito a outra pessoa, mesmo que seja conhecida. Nunca se sabe…

- Aproveite os benefícios. Há vantagens também em acumular pontos no cartão para trocar por milhagem ou prêmios. Mas lembre-se que essas vantagens têm data de validade, portanto é preciso ficar atento para não perder os prazos.

- Evite compras por impulso. Com o bombardeio diário de ofertas e oportunidades, muitas vezes os jovens se deixam levar e adquirem um serviço ou produto que nem sempre é necessário. Para que isso não aconteça, é preciso se perguntar antes de qualquer compra: “Eu realmente preciso disso?” “Eu terei como pagar a fatura no mês seguinte?” “Estou comprando por vontade própria ou me deixando levar pelas propagandas?”

- Pesquise crédito. Caso não consiga pagar a fatura total do cartão no vencimento, faça, imediatamente, um diagnóstico financeiro para descobrir o verdadeiro problema e busque uma linha de crédito com taxas de juros mais baixos

(Colaborou Isadora Duarte

(Colaborou Isadora Duarte

(Colaborou Isadora Duarte

(Colaborou Isadora DuarteFonte: Jornal Estadão